Automatikkonten

Automatikkonten sind Konten mit einer Sonderfunktion die unter Stammdaten / Konten / Automatikkonten verwaltet werden. Die Vorgaben werden bei der Anlage des Mandanten aus dem Vorlagemandanten übernommen. Die hier hinterlegten Konten werden automatisch vom Programm herangezogen, wenn z.B. Saldenvorträge erfasst oder Debitoren- bzw. Kreditorenbuchungen erstellt werden. Sobald die Konten bebucht wurden können sie nicht mehr umgestellt werden.

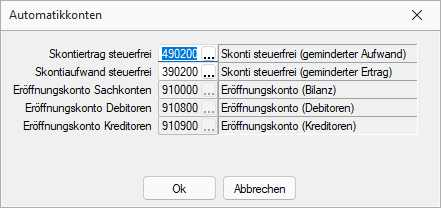

Abbildung 2.331: Automatikkonten

Skontokonten steuerfrei - Das Konto Skontiertrag steuerfrei wird als Skontokonto angesprochen, wenn eine Buchung ohne Steuerschlüssel, aber mit Skonto erfolgt und der Betrag für das Konto im Haben steht. Das Konto Skontiaufwand steuerfrei wird als Skontokonto angesprochen, wenn eine Buchung ohne Steuerschlüssel, aber mit Skonto erfolgt und der Betrag für das Konto im Soll steht.

Hinweis: Werden zusätzliche steuerfreie Skontikonten benötigt, sind diese über einen Steuerschlüssel ohne Steuerprozente umzusetzen.

Eröffnungskonten - Das unterEröffnungskonto Sachkonten hinterlegte Konto wird automatisch herangezogen, wenn Vortragswerte über Buchen / Vortragswerte oder mit der Eröffnungsbilanzbuchungen beim Jahreswechsel gebucht werden (siehe Abschnitt Jahreswechsel). Die unter Eröffnungskonto Debitoren / Kreditoren hinterlegten Konten werden automatisch gezogen, wenn OP-Vorträge über Offene Posten / Offene Posten OP-Vortrag (siehe Abschnitt OP Vortrag) im Erstjahr vorgetragen werden oder mit der Saldenübernahme von Personenkonten beim Jahreswechsel übernommen werden. Buchungen gegen Eröffnungskonten werden in den Salden getrennt besonders gekennzeichnet als EB-Werte ausgewiesen.

Hinweis: Es ist darauf zu achten, dass die in den Eröffnungskonten hinterlegte Währung der Mandantenwährung entspricht. Weichen diese ab können Vorträge nicht korrekt erfasste werden.

Summenvortragskonto - Das als Automatikkonto definierte Summenvortragskonto ermöglicht das unterjährige Vortragen sämtlicher bebuchter Konten (z.B. Jahresverkehrszahlen). Sachkonten dient der Steuerschlüssel als reine Steuercode-Information, separate Steuerbuchungen werden hier nicht erzeugt. Auch die Erfassung nicht direkt bebuchbarer Konten wie z.B. Umsatzsteuer ist bei den Summenvortragsbuchungen direkt vorzunehmen.

Sammelkonten - Um die Debitoren und Kreditoren in der Bilanz abbilden zu können werden alle Debitorenbuchungen vom Programm zusätzlich und automatisch auf dasSammelkonto Debitoren gebucht – sowie die Kreditorenbuchungen auf das Sammelkonto Kreditoren.

Diese Sammelkonten spiegeln in der Bilanz die entsprechenden Forderungen und Verbindlichkeiten wieder. Die Sammelkonten sollten nicht direkt bebucht werden, da es dann zu Abweichungen bei der Verprobung der Debitoren und Kreditoren zu den jeweiligen Sammelkonten kommt. Hält man sich an diese Regel, entsprechen die Salden der Konten der Summe aller Debitorenkonten bzw. aller Kreditoren. Sollen für bestimmte Debitoren / Kreditoren gesonderte Sammelkonten genutzt werden, sind diese als alternative Konten festzulegen. Wird ein Konto als alternatives Sammelkonto hinterlegt, passt das Programm automatisch die Schlüsselung des Kontos in den Stammdaten auf Zuordnung Bilanz und Typ steuerfrei an.