Abschreibungsarten

Unter Anlagen / Abschreibungsarten sind alle üblichen Abschreibungsarten als

Stammdaten hinterlegt. Das heisst, die Gestaltung der Abschreibungen ist allein durch die Stammdaten möglich.

Diese haben Systemstatus und können nicht geändert oder gelöscht werden. Es

besteht jedoch die Möglichkeit weitere

Abschreibungsarten anzulegen. Das Anlegen

erfolgt über den Schalter neu

bzw.

kopieren

bzw.

kopieren  einer vorhandenen Abschreibungsart.

einer vorhandenen Abschreibungsart.

Es kann zwischen Tabellenansicht

und Detailansicht / Bearbeitungsmodus gewechselt werden.

gewechselt werden.

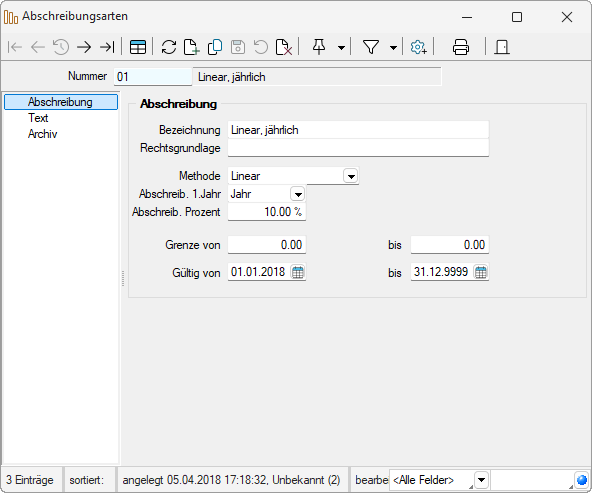

Abbildung 2.676: Abschreibungsarten

Nummer - Die Nummer der Abschreibungsart kann numerisch oder alphanumerisch bis zu sechs Stellen umfassen.

Bezeichnung - Die Bezeichnung der Abschreibungsart sollte kurz und aussagekräftig sein. Zudem sollte sie ggf. weitere Parameter wie degressiv oder eventuell verwendete Abschreibungssätze enthalten, damit bei der späteren Verwendung (Feld Abschreibungsart in den Anlagen) eine problemlose Auswahl möglich ist.

Rechtsgrundlage - Hier wird die der Abschreibungsart zugrunde liegende gesetzliche Grundlage angegeben. Die Rechtsgrundlage wird in einigen Auswertungen z.B. im Anlagespiegel verwendet. In der Seite Text wird bei Erfordernis diese gesetzliche Grundlage weiter erläutert.

Methode - Es kann aus folgenden Methoden ausgewählt werden:

- Keine - Es wird keine Normalabschreibung berechnet. Sie können jedoch Sonderabschreibung in Anspruch nehmen. Eine weitere Anwendung erfolgt bei Anlagen, welche nicht abgeschrieben werden, wie z.B. Grundstücke.

- Linear - Die Herstellkosten der abzuschreibenden Anlagen werden gleichmässig auf die Jahre verteilt, bis die Anlage auf den Erinnerungswert abgeschrieben wurde.

- Degressiv - Die degressive Abschreibung ist dadurch gekennzeichnet, dass die einzelnen Jahresbeträge im Abschreibungszeitraum geringer werden. Die Abschreibung wird mit einem konstanten Abschreibungssatz vom jeweiligen Buchwert (Restwert) vorgenommen. Der zu verwendende Prozentsatz wird bei der Anlage des Wirtschaftsgutes festgelegt. Die Anlage wird ebenfalls auf den Erinnerungswert abgeschrieben.

Hinweis: Wird diese Abschreibungsmethode verwendet, so haben Sie in der Anlage die Möglichkeit die Abschreibungsart automatisch von ”Degressiv” auf ”Linear” zu wechseln. In diesem Fall erfolgt der Wechsel sobald die degressive Abschreibung den Wert der linearen Abschreibung unterschreitet.

- Manuell - Bei einigen Anlagegütern wird der Abschreibungsverlauf durch die effektiven Betriebsstunden (Maschinen, Baufahrzeuge etc.) bestimmt. In diesen Fällen wird die Abschreibung extern kalkuliert und kann als manuelle Abschreibung eingegeben werden. Ein weiteres Anwendungsgebiet manueller Abschreibung ist die Korrektur von anderweitig nicht zu korrigierenden fehlerhaften Abschreibungen. Für die manuelle Abschreibung erhalten Sie über die Details eine Tabelle zur Angabe des jährlichen Abnutzungswertes. Optional können Sie den zuerst eingegeben Wert für alle weiteren Jahre automatisch übernehmen. Im letzten Abschreibungsjahr wird dann der Restbetrag vorgeschlagen. Im rechten Bereich rechnet das Programm den Abschreibungsbetrag und Restbuchwert mit.

- Sofort - Die Sofortabschreibung wird bei geringwertigen Anlagen gewählt.

Bei Anwendung der degressiven Abschreibungsmethode sind die gesetzlichen Vorgaben zu beachten.

Abschreibungen im 1. Jahr - Diese Einstellung legt fest, ob die Abschreibung im 1. Jahr zeitanteilig erfolgt

oder die Vereinfachungsregel Halbjahresabschreibung bzw. Jahresabschreibung

verwendet wird. Bei der degressiven Gebäudeabschreibung wird im ersten

Abschreibungsjahr die Jahresabschreibung vorgegeben.

Grenze von/bis - Soll eine Höchstgrenze der Abschreibung nicht überschritten werden, so kann dieser Betrag in diesem Feld eingegeben werden. Eine Höchstgrenze kann gesetzlich vorgeschrieben sein, kann aber auch individuell vorgegeben werden.

Gültig von/bis - Es bestehen zeitliche Einschränkungen bei der Anwendung dieser Abschreibungsart. Grundlage sind die gesetzlichen Bestimmungen, welche einen Zeitpunkt für die Anschaffung / Herstellung bzw. die Einreichung des Bauantrags bei Anwendung dieser Abschreibungsart vorgeben.

Gültig bis - Die Abschreibung darf auf alle Anlagen, die bis zu diesem Datum angeschafft worden sind (bzw. wo der Bauantrag bis zu diesem Termin eingereicht werden musste), angewendet werden.

Auf der Seite Text wurden Erläuterungen zur Anwendung der Abschreibungsart, zu den gesetzlichen Vorschriften, zur Höchstgrenze und/oder der zeitlichen Gültigkeit vorgenommen.

Seite Archiv