Informationen

Dieser Handbuchteil soll Ihnen die korrekte Anwendung und Vorgehensweise des Zusatzmoduls D-A-CH in allen Skalierungen aufzeigen und erleichtern, sowie auf die wichtigsten Punkte hinweisen.

Betroffen sind folgende Programm

- SelectLine Auftrag

- SelectLine Rechnungswesen

- SelectLine Kassabuch

Hinweis: Beachten Sie, dass wir innerhalb der Anforderungen im Bereich der Fremdwährungen und Mehrwertsteuer lediglich auf die Anwendungen der Software – also auf den technischen Aspekt – eingehen können. Sämtliche Anforderungen an Auswertungen unterscheiden sich nach Unternehmensformen, individuellen Ansprüchen oder Vorgaben von Konzernbuchhaltungen etc. oder werden durch einen Treuhänder bzw. Steuerberater in Deutschland / Österreich vorgenommen.

Beachten Sie ebenfalls, dass detailliertere Informationen zu den entsprechend erwähnten Punkten in den jeweiligen Handbüchern, Neuerungsbeschrieben oder erwähnten weiterführenden Unterlagen beschrieben sind. In diesem Dokument nicht behandelt werden die offene Posten Verwaltung bzw. das in diesem Zusammenhang stehende Zahlungsmodul im Bereich SEPA-Lastschrift, da dies den eigentlichen Warenverkehr mit Umsatzsteuer etc. nicht tangiert.

Fremdwährungen und Zoll (Import / Export) allgemein

Ab der Skalierung Gold der SelectLine-Software stehen Ihnen uneingeschränkt Fremdwährungen zur Anwendung und für Auswertungen zur Verfügung. Damit können in Belegen und Buchungen bereits Fremdwährungen verwendet werden. Beachten Sie für den korrekten Einsatz und die Anwendung der Fremdwährungen die zusätzliche Dokumentation Anwendung Fremdwährung auf unserer DVD und Homepage. Ebenfalls sind im Dokument Anwendungen MWST Spezialfälle, 100% Vorsteuer, Import und Export und Zoll diverse allgemeine Informationen enthalten und Handlungen beschrieben, die so wohl den Warenverkehr mit dem Ausland betreffen, jedoch ohne D-A-CH-Modul durchgeführt werden können.

Zusatzmodul und Konsolidierung D-A-CH

D-A-CH ist eine kostenpflichtige Option für die Programme Auftrag, Rechnungswesen und Kassabuch. Die Bezeichnung steht für Deutschland-Austria-SCHweiz. D-A-CH beinhaltet die Möglichkeit, Mandanten in abweichenden Währungen und in den genannten Ländern zu führen, sowie deren Schnittstellen zu nutzen, Monatskurse für die MWST-Abrechnung zu importieren und innerhalb desselben Mandanten die MWST-Abrechnungen für alle drei Länder zu nutzen.

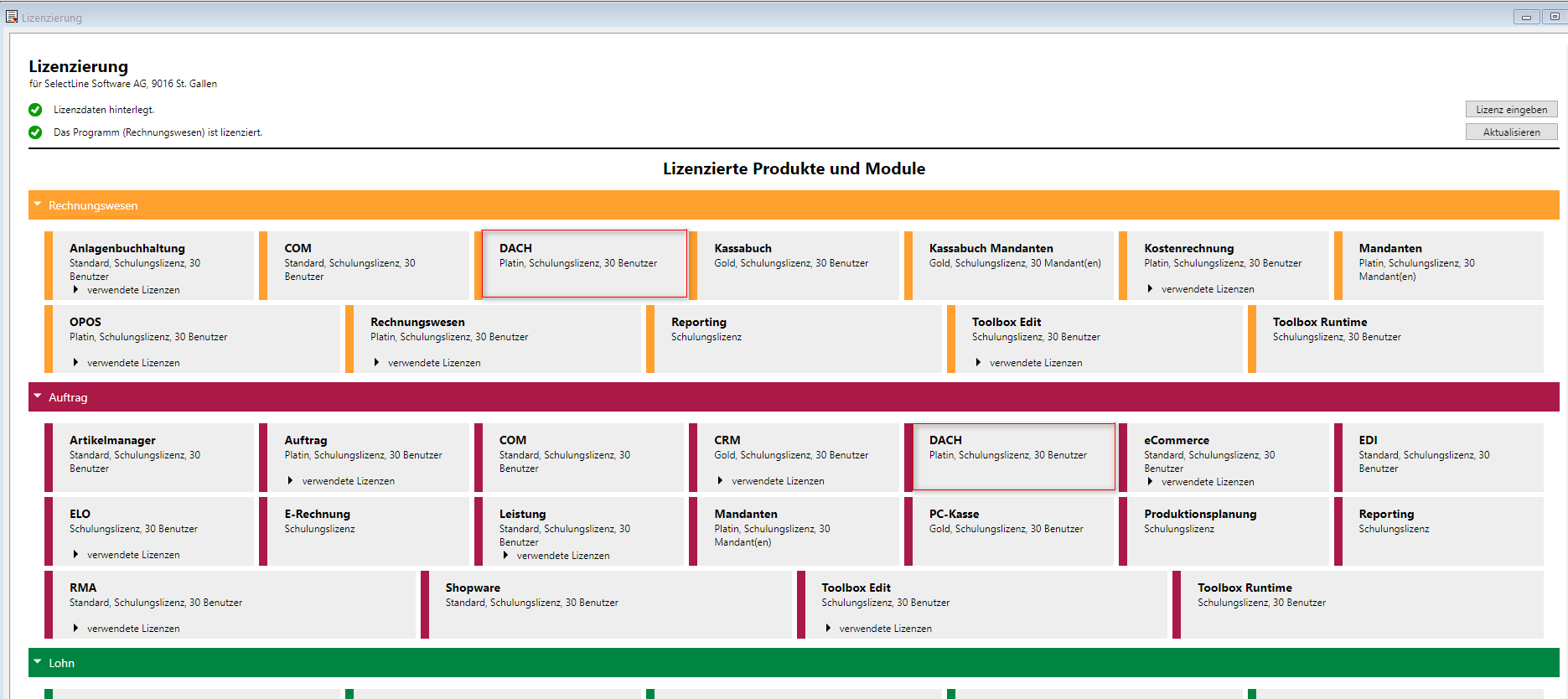

Abbildung 1.1418: Programmlizenzierung

Lizenzierung - Für den Einsatz von D-A-CH ist die Skalierung Gold der entsprechenden Applikation Grundvoraussetzung.

Hinweis: Ab Version 24.2 erfolgt die Lizenzierung über die SelectLine Server Lizenz.

Konsolidierung - Beachten Sie, dass die Funktion der Konsolidierung in der Skalierung Platin des Rechnungswesen, lediglich Mandanten mit derselben Währung und Mandantenland ermöglicht, d.h. das Modul D-A-CH gewährleistet nicht das Prinzip einer “internationalen” Konsolidierung.

Wann eigener Mandant, Umsatzsteuerpflicht und USt-ID Nummer

Grundsätzlich gibt es folgende Unterscheidungen:

- Ist der weitere Standort physisch autonom mit eigener Buchführung und Personal?

- Werden lediglich Leistungen im Ausland erbracht und ist die Firma in jenem Land MWST-pflichtig?

- Wird ein Geschäftswagen eines deutschen Grenzgängers auch privat benutzt?

- Wird lediglich ein Lager (Zollfreilager) zur vereinfachten logistischen Abwicklung betrieben?

- Werden Dienstleistungen im Bereich Internet angeboten, der Leistungsempfänger im Ausland sind?

Abweichendes Land und externer Zugriff

Das abweichende Land wird vor allem dann verwendet, wenn ein physischer eigenständiger Standort in einem weiteren Land und die Verwaltung zentral betrieben wird. So sind z. B. die SelectLine Software AG in St. Gallen und die SelectLine Software GmbH in Magdeburg zwei eigenständige Firmen, die aber in derselben Auftragsbearbeitung und Rechnungswesen-Installation geführt werden sollen. In diesem Fall müssen zwingend zwei eigene Mandanten eröffnet und geführt werden. Auch wenn es sich um eine Filiale oder einen Standort handelt, wird i. d. R. ein eigenständiger Mandant geführt, wobei die Verwaltung derjenigen und der Zugriff jedoch hier in der Schweiz erfolgen muss. D. h. ein externer Zugriff aus dem anderen Land in den anderen Mandanten (RDP oder ähnliches) ist nicht erlaubt (siehe Punkt "Nutzung der Software über einen externen Zugriff" in der Preisliste)!

MWST-Pflichtigkeit in Deutschland / Österreich sowie Lager

Ist eine Firma lediglich durch Leistungserbringung in Deutschland und/oder Österreich UST-meldepflichtig, dann kann diese Pflicht im selben Mandanten abgehandelt werden. In solchen Fällen wird auch eine USt-ID pro entsprechendes Land benötigt. Wird allerdings nur ein Lager betrieben, so gelangen die oben aufgeführten Aspekte nicht zur Anwendung. In Deutschland ansässige Unternehmer werden von der Umsatzsteuer befreit, wenn der Vorjahresumsatz nicht mehr als EUR 17‘500.00 betragen hat und der im laufenden Jahr zu erwartende Umsatz von EUR 50‘000.00 voraussichtlich nicht übersteigen wird (Deutsches Umsatzsteuergesetz (UStG) § 19).

Sonderfall bei Nutzung eines Geschäftswagens durch deutsche Grenzgänger

Von der obenerwähnten Regelung ausgenommen ist jedoch der Fall, in dem ein deutscher Grenzgänger einen Geschäftswagen zu privaten Zwecken benutzen kann. Hierbei beginnt die Pflichtigkeit bereits ab EUR 0.01.

Kostenpflichtige B2C-Internetdienstleistungen deren Empfänger in der EU ansässig sind

Sämtliche kostenpflichtigen Internet-Dienstleistungen wie z. B. Hosting, Webdesign, Download von Programmen aus der Schweiz im B2C-Bereich unterstehen im Land des Empfängers den dortigen MWST-Richtlinien und es entsteht dadurch eine Verpflichtung bzw. Abrechnungsmodalität gegenüber JEDEM entsprechenden Land innerhalb der EU zum jeweiligen Steuersatz. D. h. zum Rechnungsbetrag kommen zusätzlich die dort angewandten MWST-Sätze dazu. Ist es im B2B-Verfahren und der Empfänger verfügt über eine UmsatzID gelangt das Reverse Charge-Verfahren zur Anwendung.

UID-Nummer ist nicht gleich USt-ID-Nummer!

Achtung Die bisherige MWST-Nummer wurde bekanntlich zur UID-Nummer (Unternehmens-Identifikations-Nummer), die mit dem Suffix "MWST" ergänzt für den Schriftverkehr generell im Bezug zur Mehrwertsteuer verwendet werden kann.

Obschon sich die Zusammensetzung der Nummer und die Abkürzung ähnlich sind, darf diese nicht bei allfälliger Umsatzsteuerpflichtigkeit in Deutschland und Österreich verwendet werden. Es muss in jedem Fall für diese Länder eine separate USt-ID beantragt werden. Die Verwendung bzw. Angabe der UID-Nummer in einem EU kann strafrechtliche Konsequenzen mit sich bringen.